1/9(木) 正月のピークが過ぎ、福山市の草戸稲荷へ。

草戸稲荷神社(福山市)

草戸稲荷神社(福山市)

ゆったりお参りできました。

「稲荷」は商売繁盛、産業進展の神様!僕もバッチリ願いました。

どうも、藤永智也です!

社労士さんからアドバイス

さて、タイトルにあった本題へ!

みなさん、「老後を生きる」上で、年金がもらえるか不安ですね。

そして!2019年6月

麻生太郎副総理兼財務大臣(以下「麻生さん」)が、金融庁の「老後2,000万必要」と書かれた報告書を受け取らなかったことで、大きく話題になりました。

そこで僕は、年金に詳しいある社労士さんに、このように相談しました。

※許可を得て、やりとりを記載してます。

やりとりがコチラ↓

——————————————————————————–

藤永→「『老後は2,000万円必要』の報告書の報道があって、国は、老後に年金が出さない意志を感じてしまった。年金を払い続けたほうがいいですか?」

社労士さん→「麻生さんが受け取らなかった報告書は、全文を読まれましたか?(マスコミから)2000万円ばかりが注目されましたが、他にも多くの情報が書かれています。表面的・部分的な情報だけに迷わされないようにしてくださいね。」

——————————————————————————–

という回答を受け、報告書を実際に読みました。

すると、世間では「2,000万円」が印象に残りましたが、マスコミの情報では分からなかったことが知れて、勉強になりました。

勉強した牛さん「画像:フリー素材ぱくたそ(www.pakutaso.com)」

今回(15番線)は「前編」として、報告書に書いてあったことを、藤永なりにまとめてシェアしました。

次回(16番線)では、「後編」として、報告書を読んだ上で、藤永の想いを伝えます。

執筆したところ、4600文字を超える内容になりました(原稿用紙12枚分)。下にスクロールするのが面倒かもしれませんが、ご容赦下さい。

注)あくまで、藤永個人でまとめたことです。明らかに間違いや勘違いがあれば、ご指摘下さい。感想もぜひいただきたいです。既に報告書を読んだ方は、補足等ぜひコメント欄に書いていただくと嬉しいです。

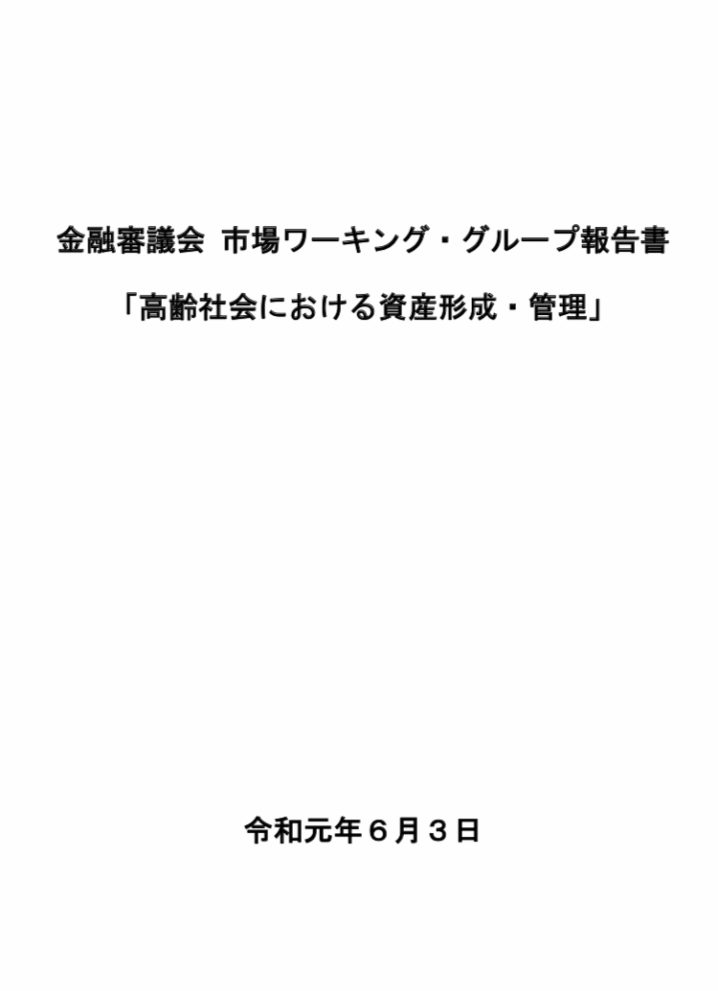

報告書の正式名称

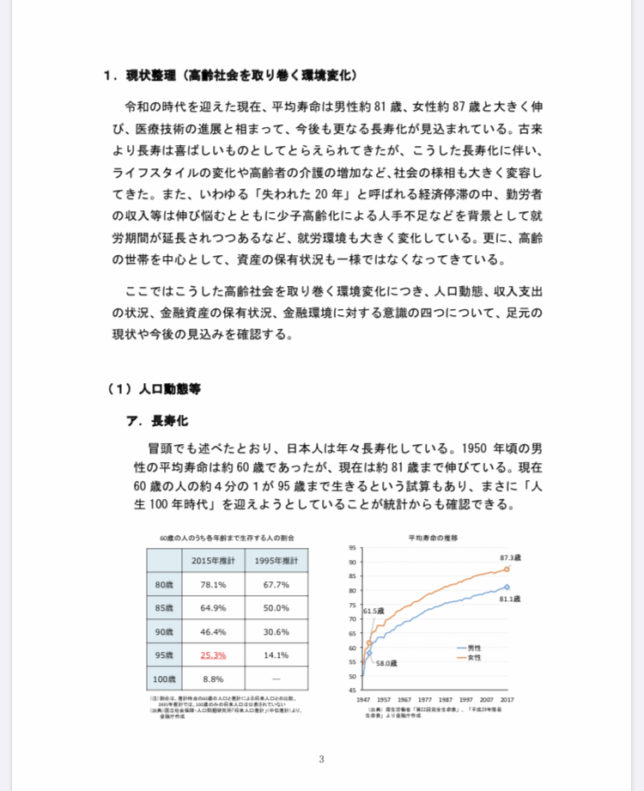

画像:高齢社会における資産形成・管理

正式名称は、

金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」

です。

金融庁が出し、HPにあります。

→ https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

全56ページ。以下、報告書に書いてあることを読み解きました。

2000万という数字は2箇所のみ

画像:高齢社会における資産形成・管理

画像:高齢社会における資産形成・管理

間違ってたら、ご指摘いただきたいですが、報告書で「2000万」という数字は、P16(PDF21枚目)、P21(PDF26枚目)の2箇所しかありません(↑上の画像参照)

マスコミの情報を鵜呑みにすると、「2,000万が大きなテーマ」「年金が払えません」という印象ですが、「直接の情報を得る」ことが大事だと、改めて分かりました。

高齢社会になったから、金融サービスを変える

画像:高齢社会における資産形成・管理

さて、P1(PDF6枚目)から、「はじめに」として、報告書を出した目的が書かれてます。

一部抜粋

「わが国の総人口が減少局面に移行した中、長寿化は年々進行し、「人生 100 年時代」と呼ばれるかつてない高齢社会を迎えようとしている。この構造変化に対応して、経済社会システムも変化していくことが求められ、政府全体の取組みとして、高齢者雇用の延長、年金・医療・介護の制度改革、認知症施策、空き家対策など多くの政策が議論されているが、金融サービスもその例外ではなく、変化すべきシステムの一つである。」(p.1)

読み解くと、

「高齢社会になったから、年金・医療・介護など議論されてて、金融サービスも変えていく必要がある」

という意味になります。これが報告書の目的のようです。

。。。となると、「2000万」「年金」をテーマにはしていないことも分かります。

金融サービスの定義は、報告書にハッキリと記載されてませんが、「お金に関するサービス」と思えばいいと思います。

高齢社会で、金融サービスを変える背景

画像:高齢社会における資産形成・管理

では、なぜ「(日本が)高齢社会になったから、金融サービスを変える必要がある」のか?

この背景が、P3(PDF8枚目)~P20(PDF25枚目)に記載してます。

まず、日本が高齢社会になり、下記の側面から、老後にお金が足りなくなる課題が出てきました。

——————————————————————————–

●「長寿化したから老後が長くなった」

→就労が困難、介護費用の増大、(身体機能が低下して)金融窓口に行くのが困難

●少子高齢化

→持ち家で、子どもが親と同居して面倒を見るモデル世帯が少なくなった。

●認知症の人の増加

→資産の管理について、本人の意思確認に課題がある。

●各世代含め、(以前と比べ)世帯の収入が減少している

●(以前と比べ)退職金の減少

→資産運用に回す人が4人に1人(金融庁調べ)

●若い世代で、老後の「お金」に対する不安がある(内閣府の世論調査による)

など

——————————————————————————–

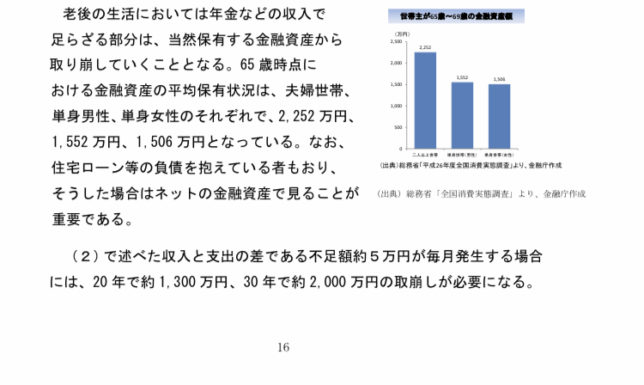

2,000万不足の根拠

画像:高齢社会における資産形成・管理

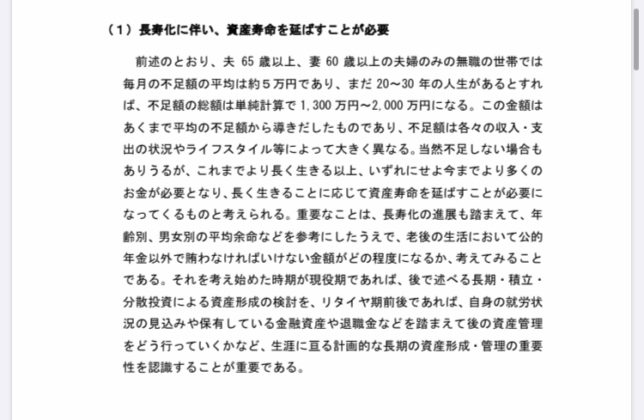

そして、P16(PDF21枚目)を見ると、次のように書いてあります。

一部抜粋

「65歳時点における金融資産の平均保有状況は、夫婦世帯、単身男性、単身女性のそれぞれで、2,252 万円、1,552 万円、1,506 万円となっている。(中略)収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる」(P.16)

と書いてあります。

ここで、「2000万」の数字が出ました。

また、報告書によれば、2,000万不足の根拠は、下記を根拠としています(多分。。。)。

——————————————————————————–

・人生100年時代を前提

・65歳以降

・「高齢夫婦の公的年金」−「支出」=月5万赤字

・老後30年で2000万足りない

・介護費用や突発的な支出は2000万に含まれていない

※あくまで平均

——————————————————————————–

「お金の管理」にも言及

画像:高齢社会における資産形成・管理

もう1つ、報告書では、高齢になると、身体機能の低下や認知症の発生で、お金を自力で管理しきれない現状を、問題提起しています。

この部分は、マスコミではほとんど取り上げられてなく、直接報告書を見ないと発見できないと思います。

さて!以上が、P20(PDF25枚目)までの内容を、藤永なりにまとめたものです。

P21(PDF26枚目)からは、どのような対策を取ればいいか?報告書で挙げられてます。

今後の対策

対策を取ろうと考える牛さん「画像:フリー素材ぱくたそ(www.pakutaso.com)」

今後の対策として報告書で挙げられたことは、藤永が目を通した限り、大きく分けて2つあると感じました。

詳しくは読んでいただきたいですが 🙂

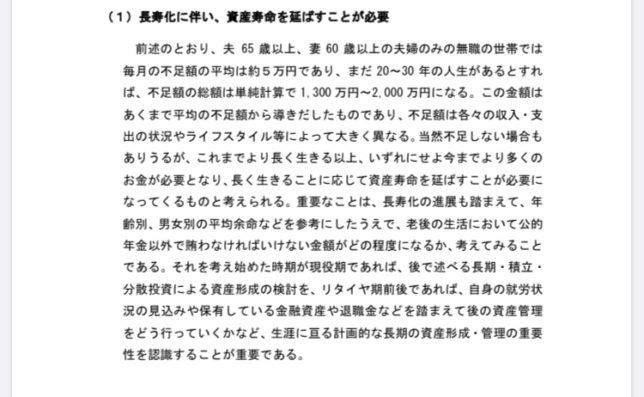

①資産寿命を伸ばす

画像:高齢社会における資産形成・管理

まずは、公的年金受給以外にも

・資産運用にお金を回すこと

・支出を減らすこと

・就労継続の模索

といった、お金が尽きない対策をすることが書いてあります。

また、世の中の多様化に合わせ、一人ひとりがライフプランを考えて、資産を形成していく旨も記載してます。

②老後に向けた金融管理

画像:高齢社会における資産形成・管理

もう1つは、老後、身体能力の衰え、認知症など、個人での金銭管理が難しくなってくるので、「管理」について、具体的な対応が書いてありました。

①②を実現するため、「金融サービスを変える」

画像:高齢社会における資産形成・管理

さらに、P29(PDF34枚目)を一部を抜粋すると

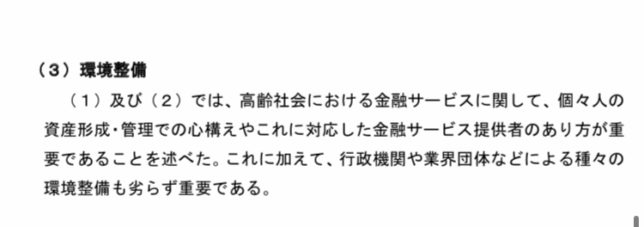

「高齢社会における金融サービスに関して、個々人の資産形成・管理での心構えやこれに対応した金融サービス提供者のあり方が重要であることを述べた。これに加えて、行政機関や業界団体などによる種々の環境整備も劣らず重要である」(P29)

とあります。藤永の主観ですが、↑上の文面が、報告書で一番伝えたかったところだと思います。

どういうことかというと

●「個人、サービス提供者、自治体などが力を合わせて資産形成をしていこう」

●「高齢社会に合わせ、金融サービスを変えていよう」

さらに!詳しくは割愛しますが、

●個人、サービス提供者、自治体がどのように動くべきか?の具体的な提言

以上の趣旨が報告書に書いてありました。

マスコミの報道だけでは誤解されますが、報告書を読む限りでは、国は、「年金は出せないから個人でなんとかしてね」という投げやり対応はしていないことも分かります。

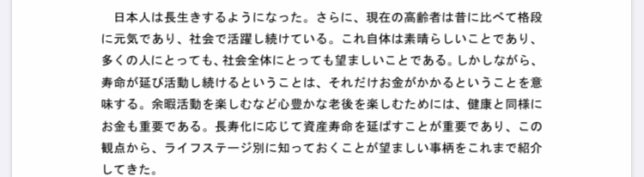

「長寿化」というキーワード

画像:高齢社会における資産形成・管理

また、報告書P35(PDF40枚目)を一部抜粋すると、

「日本人は長生きするようになった。(中略)しかしながら、寿命が延び活動し続けるということは、それだけお金がかかるということを意味する」(P35)

この他にも、「長寿化」という言葉は、報告書に何度も出ています。

藤永の主観ですが、報告書を読んだ限り、「お金の不安」「年金財源の不足」は、そもそも「長寿化」が根本要因だと、感じ取れる内容でした。

老後からでも遅くない。

P37(PDF42枚目)では、「早い時期からの資産形成の有効性を認識する」「少額からであっても安定的に資産形成を行う」旨があります。

画像:高齢社会における資産形成・管理

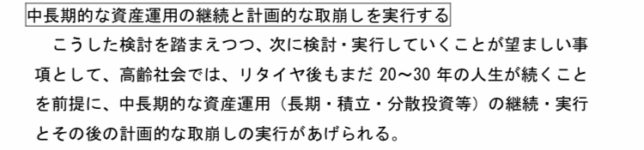

一方で、P40(PDF45枚目)では、

「仮に長期・積立・分散投資を現役期より行っていない場合であっても、リタイヤ後でもまだ 20~30 年の人生が続くことを踏まえると、リタイヤ期前後から長期・積立・分散投資を始めても遅くないと考えられる」(P40)とも記載しています。

資産形成は、年を重ねた人にとっては、「今からでは遅い」「関係ない」とイメージを持っているかもしれません。

しかし今からでも、金融機関やファイナンシャルプランナーなどへ、情報を取りに行ってみてはいかがでしょうか。

まとめると

考える牛さん 「画像:フリー素材ぱくたそ(www.pakutaso.com)」

長くなりましたが、報告書を読んだ上で皆さんに伝えたいのは、

●2000万という数字は報告書では2箇所だけ

●報告書の目的は、高齢社会になったから、金融サービスを変えていくこと

●個人・行政・サービス提供者が協力して、資産形成・管理をしていく

ですので繰り返しますが、「国が、年金出せないから、個人でなんとかしてね」という投げやりの趣旨にはなってません。

(もちろん、「報告書を見た限り」ですが。。。)

社労士さんがおっしゃったように、マスコミからの表面的・部分的な情報を鵜呑みにしない大事さが分かりました。

報告書を読んだ上で、藤永の意見・想い

想いを伝える牛さん「画像:フリー素材ぱくたそ(www.pakutaso.com)」

。。。を書こうとしたら、すんごい長くなるので、次回(16番線)に回します。多分、動画で撮影して伝えると思います。

藤永 相談に乗ります

握手 協力「画像:フリー素材ぱくたそ(www.pakutaso.com)」

ここまで読んでみて、「資産形成の大事さは分かったけど、具体的にどうすればいいか分からない」という人いましたら、藤永相談に乗ります。

SNSからでもいいし、お問い合わせフォームからお気軽にご連絡お待ちしています。

藤永にできることがあればお伝えしますし、また、詳しい人をご紹介するなど、お力になります。

以上。